PROJETO DE REFORMA TRIBUTÁRIA: O QUE MUDA NO MEU IR?

quinta-feira, 19/08/21 17:52

FOTO: VILMOSV – FREEPIK

Desde 25/06/2021, tramita na Câmara dos Deputados o PL 2.337/2021, projeto de lei encaminhado pelo Executivo para alterar disposições da legislação do Imposto sobre a Renda e Proventos de Qualquer Natureza das Pessoas Físicas e das Pessoas Jurídicas – IRPF e IRPJ – e da Contribuição Social sobre o Lucro Líquido – CSLL.

Para tanto, foi designado como Relator do projeto na Câmara o Deputado Celso Sabino (PSDB-PA), que apresentou minuta de Substitutivo, e a proposição está em vias de ser votada no Plenário da Câmara. Se aprovado, o projeto será encaminhado ao Senador para deliberação.

Entre as diversas mudanças propostas no projeto, estão o cancelamento de alguns benefícios fiscais atualmente concedidos, a diminuição de IRPJ de 15% para 6,5% e a cobrança de lucros e dividendos distribuídos pelas empresas a acionistas, sejam pessoas físicas ou jurídicas, que passam a ser tributados na fonte em 20%, inclusive para os domiciliados no exterior e para qualquer tipo de ação, enquanto fundos de investimento passam a pagar 5,88% sobre o montante que for distribuído aos cotistas;

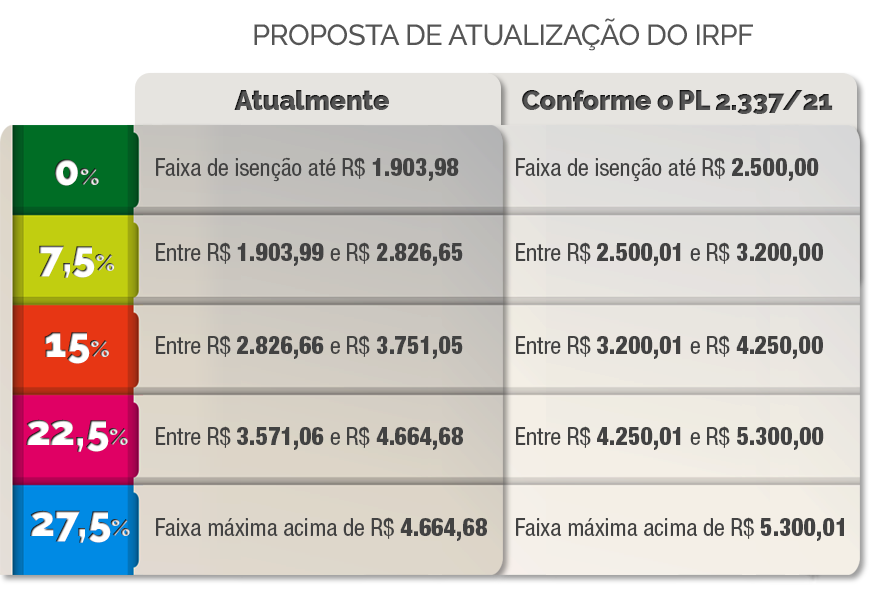

No entanto, a alteração mais importante para o contribuinte pessoa física se refere à atualização da tabela progressiva do IRPF, corrigindo em 31,3% a faixa inicial de isenção do imposto de renda e os valores isentos recebidos por aposentados, enquanto as demais faixas são corrigidas entre 13,2 e 13,6%.

Sobre os valores apontados acima, vale lembrar que a aplicação das alíquotas de cada faixa da tabela acima ocorre de forma marginal, de modo que se aplicam apenas aos rendimentos que superarem àqueles da faixa anterior (por exemplo, quem ganhar R$5.300,00 não pagará 22,5% sobre todo o rendimento bruto, a alíquota incide separadamente, de forma progressiva).

Decerto, essa é uma mudança positiva, que considera uma parte da inflação do período para aumentar a faixa de isenção e as demais faixas para aplicação das alíquotas, já estando bastante defasada a legislação quanto a esses pontos.

Por outro lado, a proposta também pode impactar negativamente o contribuinte, uma vez que também altera, por exemplo, a possibilidade de declarar imposto de renda por meio de desconto simplificado (20%): fica restrita ao contribuinte de menor capacidade contributiva que receber até R$40.00,00 por ano (equivalente a cerca de R$3.076,92 por mês, considerando o 13° salário).

Nesse cenário, em vez de proceder com a Declaração de Ajuste Anual com desconto de 20% – a chamada Declaração simplificada –, deverá ser obrigatoriamente utilizada a Declaração completa para quem auferir rendimentos tributáveis superiores a R$40.000,00 ao ano, o que pode indicar, na prática, aumento de tributação.

Assim, é certo que, para o contribuinte pessoa física, a proposta pode ser positiva por um lado, mas muito negativa por outro, de modo que a sua aprovação, na forma do Substitutivo do Deputado, pode implicar até mesmo aumento da tributação.

De toda forma, o projeto de lei ainda está em trâmite na Câmara dos Deputados, podendo sofrer alterações ou não ser sequer aprovado, e por isso é importante acompanhar os desdobramentos das votações no Parlamento. De toda forma, a vigência de qualquer alteração seria apena a partir de janeiro de 2022, em respeito ao Princípio Constitucional da Anterioridade, o qual determina que as mudanças desse tipo passam a valer apenas para o ano seguinte à aprovação.

Para mais informações sobre o tema, procure o Jurídico do SINJUS-MG, pelo e-mail: [email protected], inclusive se precisar de orientação ou de indicação de especialistas.

Este artigo foi escrito por um dos advogados do SINJUS-MG, Marcelo Cardoso dos Santos.